『損益計算書』

貸借対照表とは異なり、本当に名前の通りの書類です。

ひとつの書類に売上、費用、利益がすべて記載してあるため、「どれだけの費用でこの利益が得られたのか」を細かく見ていくことができます。

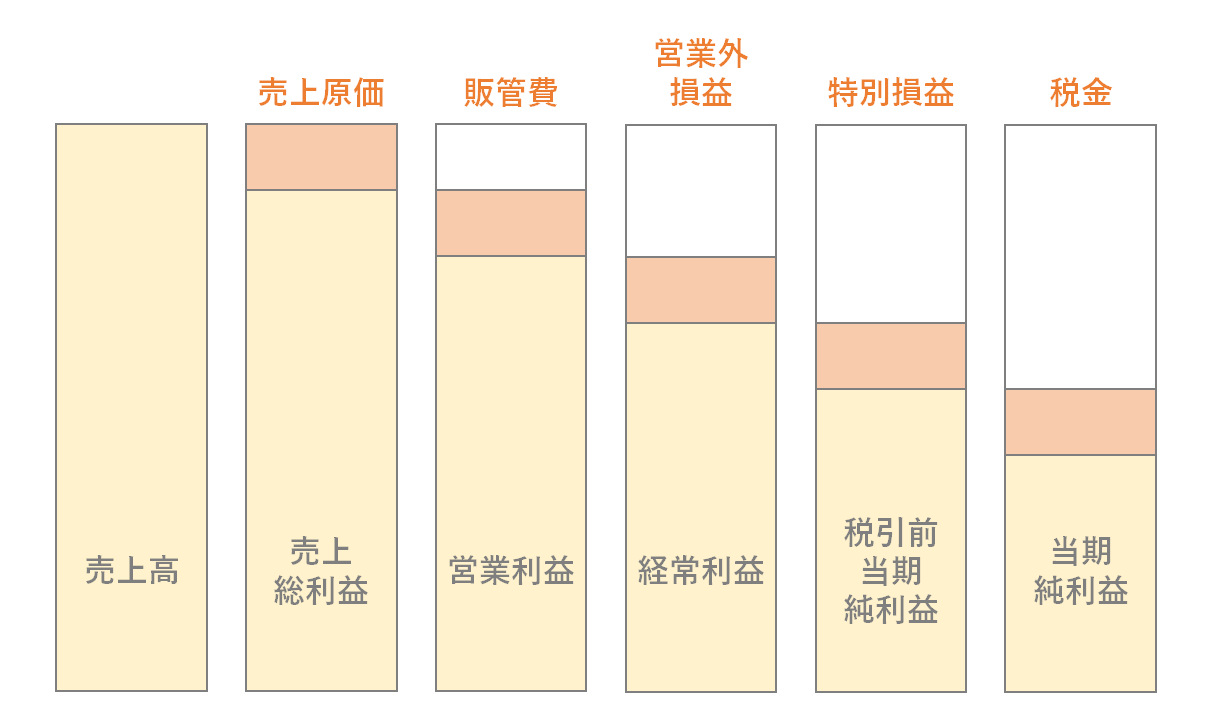

下図をご覧ください。

オレンジ色の文字で示されているのが、それぞれ差し引かれていく『費用』です。

売上高から、それぞれの費用を引いていくと、最終的に当期純利益(株主の利益)が分かる仕組みです。

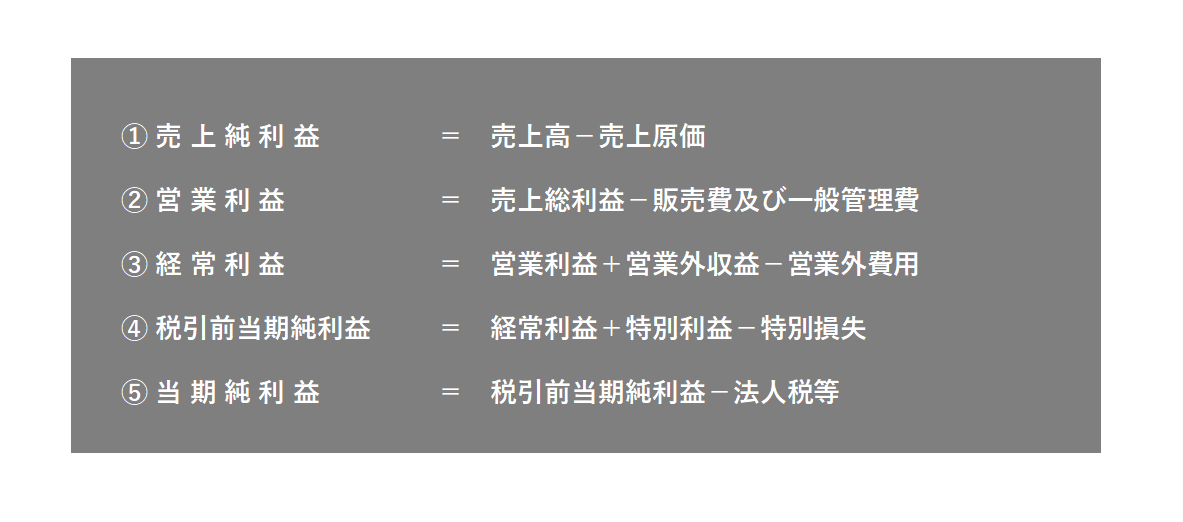

それぞれの利益を式にすると下記のようになります。

売上原価、販管費、営業外損益、特別損益、税金を、一括でなく段階を追って引いていくのには訳があります。

ひとつずつ引いていくことで、「何にどれだけ費用が掛かったのか」を個別に見定めていくことができるからです。

例えるなら、損益計算書は企業の家計簿のようなものです。

仕事で稼いだ給料から、家賃や食費などの必要な費用を差し引いたあと、自由に使えるお金がいくらであるかを計算するように、

企業では、生み出した売上から会社の家賃や従業員の給与を支払ったあと、自由に使えるお金がいくらになるのかを計算するのです。

そしてこの自由に使えるお金を、貯蓄するのか、設備の購入に回すのか、といったことを戦略に沿って考えていき、次の利益(収益)を生み出すのがビジネスです。

つまり、企業の収益性を判断するには、損益計算書の存在が欠かせないのです。

次回は『③キャッシュ・フロー計算書』について、詳しくご案内いたします。

1つずつ、財務諸表を知っていきましょう!

▼ゼロから始める財務諸表分析シリーズはこちら