タマホームが3期ぶりの最終黒字

二期連続赤字であったタマホームが、2017年5月期決算を発表した。

2017年5月期の連結売上は、1,570億円(前期比113.5%)、当期純利益も黒字となり「増収増益」の決算となった。

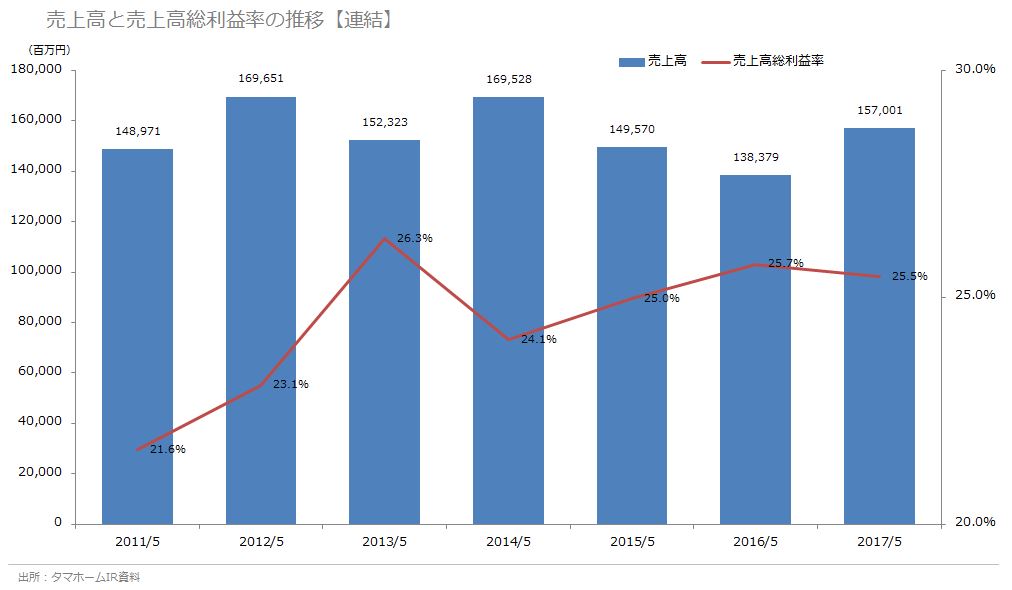

下記のグラフはタマホームの売上高と粗利益率の推移である。

売上は回復基調、粗利益率も安定して25%台を維持していることが分かる。

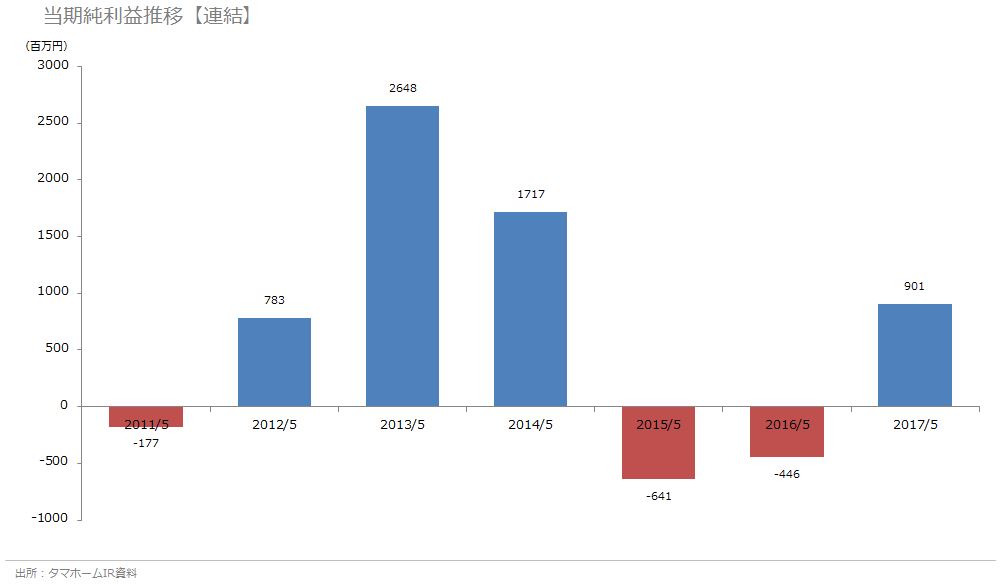

当期純利益は、2期連続の赤字を脱却して9億円の黒字を計上している。

タマホームの住宅事業は好調なのか?

増収増益決算で好調のようにも見えるが、少し内容を分解すると手放しで喜べないところもある。

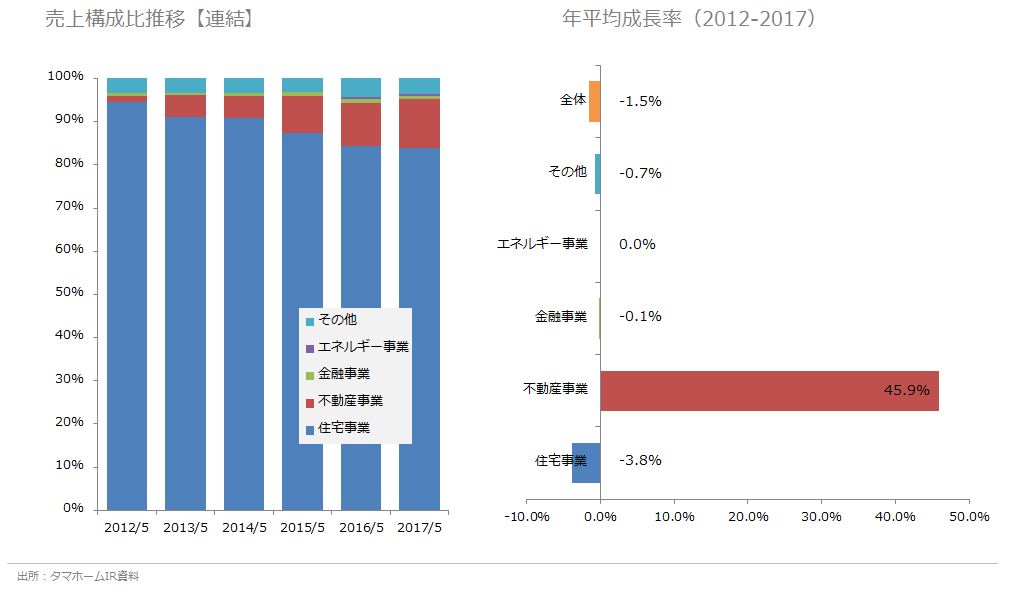

まずは、セグメント別売上の推移を見てみよう。

下表左が2012年5月期~2017年5月期までのセグメント別売上の構成比の推移である。

徐々に住宅事業の構成比率が減ってきていることが分かる。2017年5月期の売上構成では、住宅事業は84.0%まで下がっている。

下表右は各セグメント別売上の年平均成長率(CAGR2012-2017)であるが、成長を牽引しているのは

不動産事業とわずかなエネルギー事業であり、住宅事業は▲3.8%のマイナス成長である。

注文住宅が伸びない理由は、高いから?

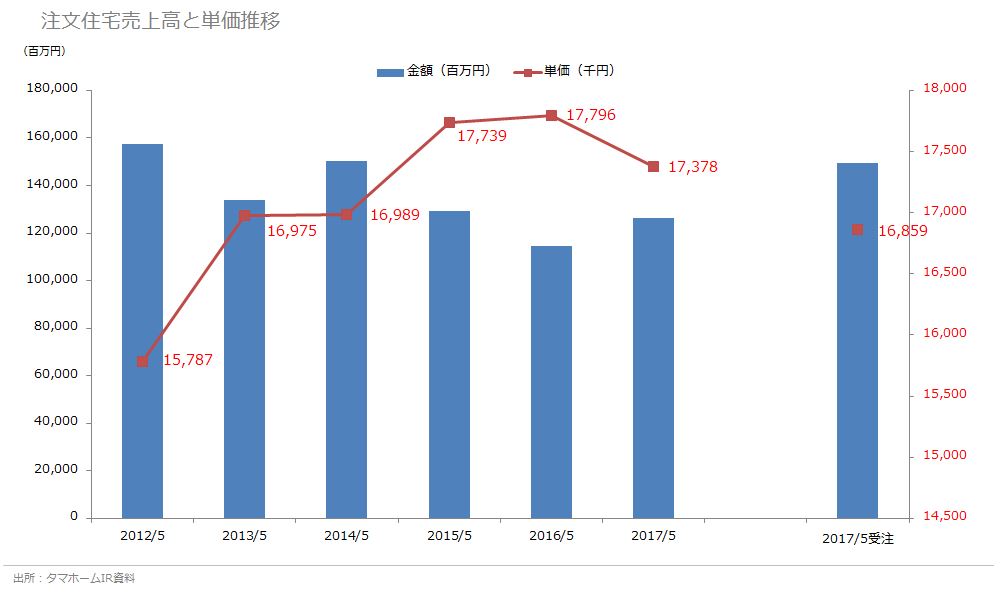

タマホームは、注文住宅の単価を上場以来、徐々に上げてきていた。

2012年5月期に1,578万円だった平均単価は、2016年5月期には1,779万円まで上昇している。

しかし、1700万円台に乗った2年間は、売上が伸びずに最終赤字に陥っている。

金額を上げ過ぎたことが売上減少の要因の1つと判断したのか、低価格のベーシックラインを拡充。

今年1月から発売した900万円台からの「シフクノいえ」が好調の反面、2017年5月期の完工単価は1,737万円まで下落した。

一方、顧客層拡大と全体の単価下落を抑えるために、子会社でハイライン(高価格帯)の商品も投入しているが

現段階では効果は見えていない。

自社の値上げを阻むのは誰か?お施主様だろうか?

2017年5月期の「受注ベース」での単価を見ると、1,685万円と1,700万円を割る水準にあるが、総売上では好調だ。

やはり、タマホームは「安さ」をウリにしないと伸びないのか。

一度、頭に染み込んだ「タマホームは安い」という感覚は、そう簡単には払拭できないようだ。

これは、顧客の頭の中だけでなく、営業社員の頭の中の問題でもある。

会社が値上げをすると、「今まで安いから売れていたのに」「高いから売れなくなった」

という思考回路になり、業績を落としていくことがある。

価格戦略を考えるときは、顧客が自社を評価している価格帯だけでなく、

自社の営業社員の意識改革もセットで考えなければ、単価アップ&売上増は絵に描いた餅となるだろう。

さて、あなたの会社の価格戦略はどうだろうか?