『貸借対照表』

名前を見ると、何となくですが『貸す』『借りる』が『対照』になっているのかな?というイメージが湧いてきます。

しかし実はこの『貸借』という名称、あまり意味はありません。

もともと語源が中世イタリアにあると言われ、当時はお金の貸し借りを左右に分けて帳簿につけていたことから、その名がついたとか。

現代日本人が読むには少しわかりにくい名称ですので、英語でBalance sheet(バランスシート、B/S)と覚えるとわかりやすいです。

企業が持つお金(資産)の使い道と出所を、借方(かりかた)と貸方(かしかた)の左右で『バランス』を取るようにつけていくので、用途と一致するからです。

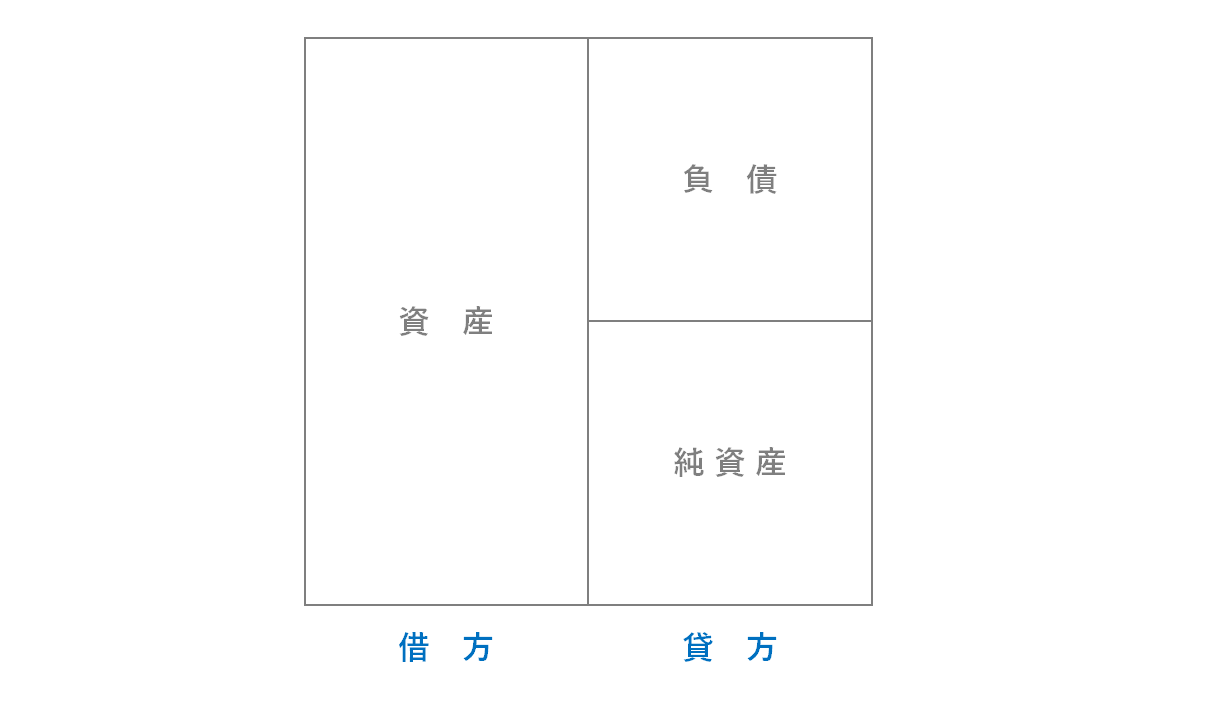

下図をご覧ください。

貸借対照表は『資産の部』『負債の部』『純資産の部』の3つに区分されます。

左側(借方)が資産、右側(借方)負債、純資産で構成され、左右は必ず同じ額になります。

だから『対照』表なのですね。

貸借対照表における財政状態は、月末時点や決算日時点など一定の期間を基準とした状態で表されます。

この基準日時点で、どのようにお金を使ってきたかを示すのが『資産の部』

そのお金はどのように調達したものであったのか出所を示すのが『負債の部』『純資産の部』です。

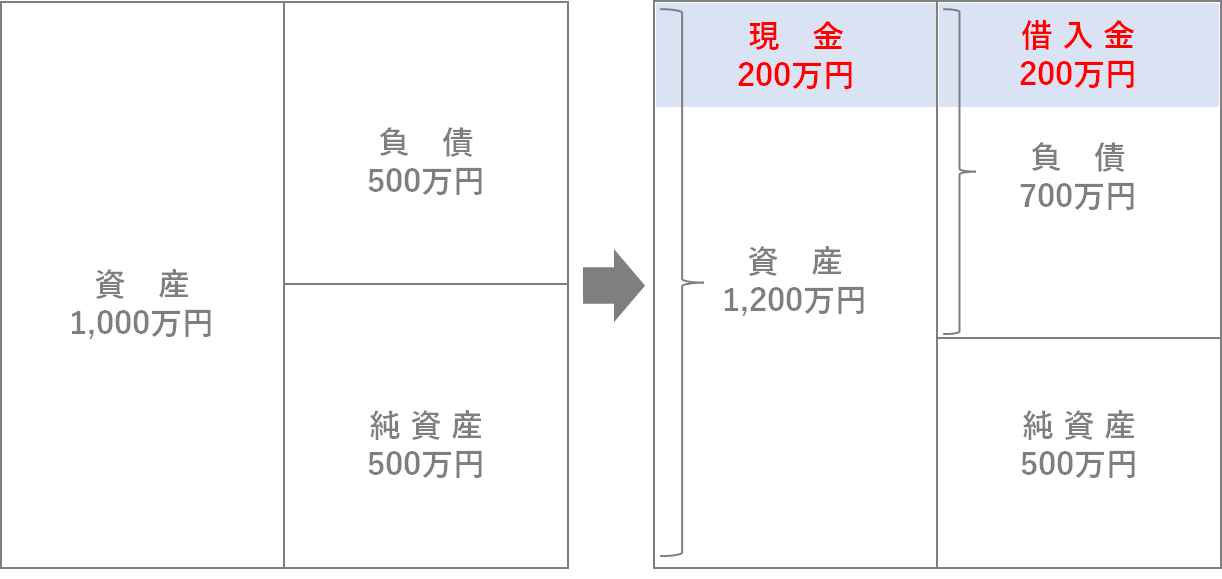

例えば、銀行からお金を借りて、200万円の現金を手に入れたとしましょう。

その場合、貸借対照表は次のようになります。

このように、銀行から借りたお金は負債の側に、手に入った現金は資産の側にそれぞれ記載されます。

つまり、同じお金に対して、その出どころがどこであるかは負債の側に、用途は資産の側に記載されたわけです。

貸借対照表は、お金に対して出どころと用途を確認できるようにすることで、企業活動がどのようになされているかを明らかにします。

従って貸借対照表を見れば、利益面だけを見たときにはわからない、その企業の経営における安全性や効率性を読み解くことができるのです。

次回は『②損益計算書』について、詳しくご案内いたします。

1つずつ、財務諸表を知っていきましょう!

▼ゼロから始める財務諸表分析シリーズはこちら